Di tengah pesatnya perkembangan teknologi finansial (fintech), peer-to-peer lending atau yang disingkat P2P lending menjadi salah satu solusi pendanaan dan investasi yang makin populer di Indonesia. Model ini mempertemukan langsung pemberi pinjaman (lender) dan peminjam (borrower) melalui platform digital, tanpa melibatkan lembaga keuangan tradisional seperti bank.

P2P lending menjadi jembatan baru yang menjawab kebutuhan masyarakat akan akses keuangan yang cepat, fleksibel, dan lebih inklusif. Layanan ini juga memberi alternatif investasi dengan potensi imbal hasil yang menarik bagi masyarakat umum.

Pengertian Peer-to-Peer Lending

Peer-to-peer lending adalah sistem pinjam-meminjam uang secara langsung antara individu atau badan usaha melalui platform teknologi informasi. Di Indonesia, layanan ini dikenal secara resmi sebagai Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI) dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Dengan kata lain, P2P lending memungkinkan orang untuk mengajukan pinjaman tanpa harus pergi ke bank, dan orang lain dapat memberikan pinjaman sebagai bentuk investasi dengan harapan mendapatkan bunga dari pinjaman tersebut.

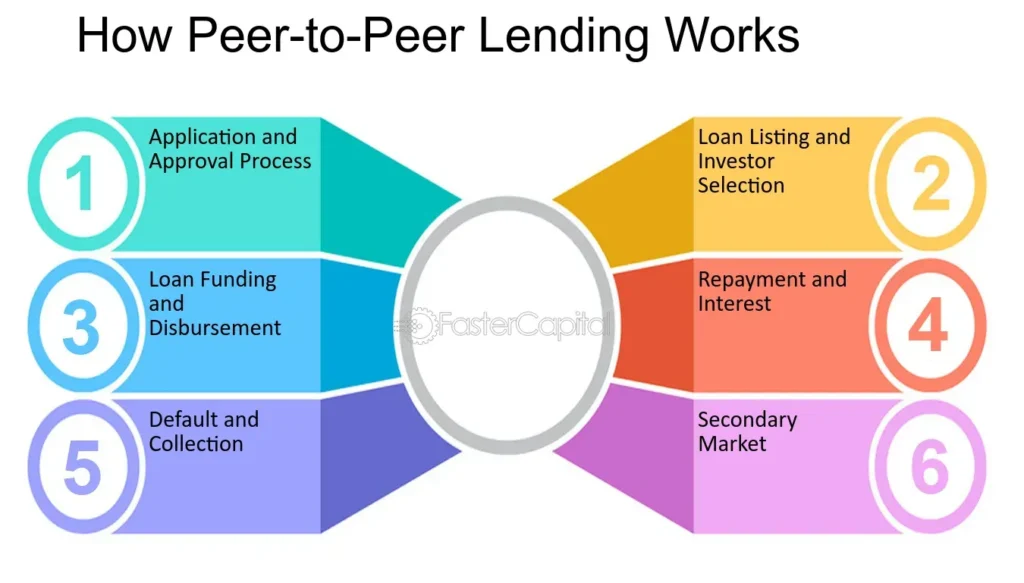

Cara Kerja P2P Lending

Sistem kerja P2P lending dibangun dengan teknologi digital yang menghubungkan dua pihak utama: peminjam dan pemberi pinjaman. Prosesnya melibatkan beberapa langkah sebagai berikut:

1. Registrasi di Platform

Calon peminjam dan pemberi pinjaman terlebih dahulu mendaftar pada platform P2P lending. Pihak platform akan melakukan proses verifikasi identitas dan kelayakan.

2. Pengajuan dan Penilaian Pinjaman

Peminjam mengajukan pinjaman disertai data diri, tujuan pinjaman, dan dokumen pendukung. Platform melakukan penilaian risiko dan menetapkan profil kredit.

3. Penawaran dan Pendanaan

Proposal pinjaman yang telah dinilai akan dipublikasikan pada platform. Lender dapat memilih pinjaman mana yang ingin mereka danai berdasarkan profil risiko dan tingkat pengembalian yang ditawarkan.

4. Pencairan dan Pengembalian Dana

Setelah pendanaan terkumpul, dana dicairkan ke rekening peminjam. Selanjutnya, peminjam membayar cicilan sesuai jadwal yang ditentukan. Dana tersebut kemudian dikembalikan kepada lender berikut bunga sesuai kesepakatan.

Regulasi dan Keamanan P2P Lending di Indonesia

Agar sistem ini dapat berjalan dengan aman dan terpercaya, OJK menerbitkan Peraturan OJK No. 77/POJK.01/2016 dan peraturan-peraturan turunannya. Beberapa poin penting dalam regulasi ini antara lain:

- Semua platform harus terdaftar dan memiliki izin OJK.

- Platform wajib menjaga kerahasiaan data pengguna.

- Platform hanya boleh mengakses informasi yang relevan dari perangkat pengguna.

- Maksimal pemberian pinjaman kepada 1 borrower dibatasi nilainya.

- Platform wajib menyediakan sistem penilaian kredit yang transparan.

Regulasi ini bertujuan untuk melindungi kedua belah pihak dan menciptakan iklim keuangan digital yang sehat.

Keuntungan Menggunakan P2P Lending

Baik dari sisi peminjam maupun pemberi pinjaman, P2P lending menawarkan sejumlah keuntungan yang tidak tersedia pada layanan keuangan konvensional.

Bagi Peminjam:

- Proses pengajuan lebih cepat dan mudah.

- Syarat pinjaman lebih fleksibel.

- Cocok untuk pelaku UMKM yang sulit mengakses pinjaman bank.

Bagi Pemberi Pinjaman (Lender):

- Potensi imbal hasil lebih tinggi dari deposito atau obligasi.

- Bisa memilih risiko dan pengembalian berdasarkan preferensi.

- Dapat melakukan diversifikasi portofolio dengan mendanai berbagai jenis pinjaman.

Risiko yang Perlu Diwaspadai

Meskipun menawarkan kemudahan dan potensi keuntungan, P2P lending juga memiliki sejumlah risiko yang perlu dicermati:

- Risiko gagal bayar: Tidak semua peminjam mampu mengembalikan dana sesuai waktu.

- Tidak dijamin oleh LPS: Berbeda dengan simpanan di bank, dana yang dipinjamkan di P2P lending tidak dijamin oleh Lembaga Penjamin Simpanan.

- Risiko platform ilegal: Banyak platform tidak terdaftar yang beroperasi tanpa pengawasan OJK.

- Risiko penyalahgunaan data pribadi: Perlindungan data yang lemah dapat membuka celah penyalahgunaan informasi pribadi.

Untuk itu, pengguna wajib memilih platform yang telah resmi terdaftar dan diawasi OJK serta memahami setiap syarat dan ketentuan sebelum bertransaksi.

Perkembangan P2P Lending di Indonesia

Hingga 2025, industri P2P lending di Indonesia mengalami perkembangan signifikan, baik dari sisi jumlah platform maupun total pinjaman yang disalurkan. Menurut data OJK, terdapat lebih dari 100 platform P2P lending yang telah terdaftar secara resmi.

Pertumbuhan ini didorong oleh:

- Meningkatnya kebutuhan pembiayaan UMKM.

- Meningkatnya kepercayaan masyarakat terhadap layanan digital.

- Adanya regulasi ketat dari OJK yang memberikan rasa aman.

P2P lending kini bukan sekadar solusi alternatif, melainkan bagian dari sistem keuangan modern yang menopang pertumbuhan inklusi keuangan nasional.

Perbedaan P2P Lending dengan Bank Konvensional

Agar lebih jelas, berikut adalah perbedaan mendasar antara P2P lending dan layanan pinjaman dari bank:

| Aspek | P2P Lending | Bank Konvensional |

|---|---|---|

| Perantara | Tidak ada (langsung) | Ada (bank sebagai perantara) |

| Proses Pengajuan | Cepat dan online | Formal dan memerlukan waktu |

| Syarat Dokumen | Lebih fleksibel | Lebih ketat dan banyak persyaratan |

| Jaminan | Bisa tanpa agunan | Umumnya memerlukan agunan |

| Imbal Hasil Lender | Tinggi, tergantung risiko | Bunga tabungan atau deposito rendah |

Bagian dari revolusi teknologi Finansial

P2P lending adalah bagian dari revolusi teknologi finansial yang mengubah cara masyarakat mengakses dan menyalurkan dana. Dengan mempertemukan peminjam dan pemberi pinjaman secara langsung melalui teknologi digital, layanan ini menjanjikan efisiensi, kecepatan, dan inklusi keuangan yang lebih luas.

Namun, seperti semua instrumen keuangan, P2P lending tidak lepas dari risiko. Oleh karena itu, edukasi keuangan, kesadaran akan risiko, dan pemilihan platform yang legal serta terverifikasi oleh OJK menjadi kunci untuk mendapatkan manfaat maksimal dari layanan ini.

Dengan pengawasan yang semakin ketat dan pertumbuhan teknologi yang semakin canggih, masa depan P2P lending di Indonesia tampaknya akan semakin cerah dan menjanjikan bagi semua pelaku ekonomi, terutama di sektor UMKM.